Cómo Utilizar el ITIN para Solicitar Crédito en Estados Unidos?

Mirtza Montejo

Última actualización: 2025-01-21

Mirtza Montejo

Última actualización: 2025-01-21

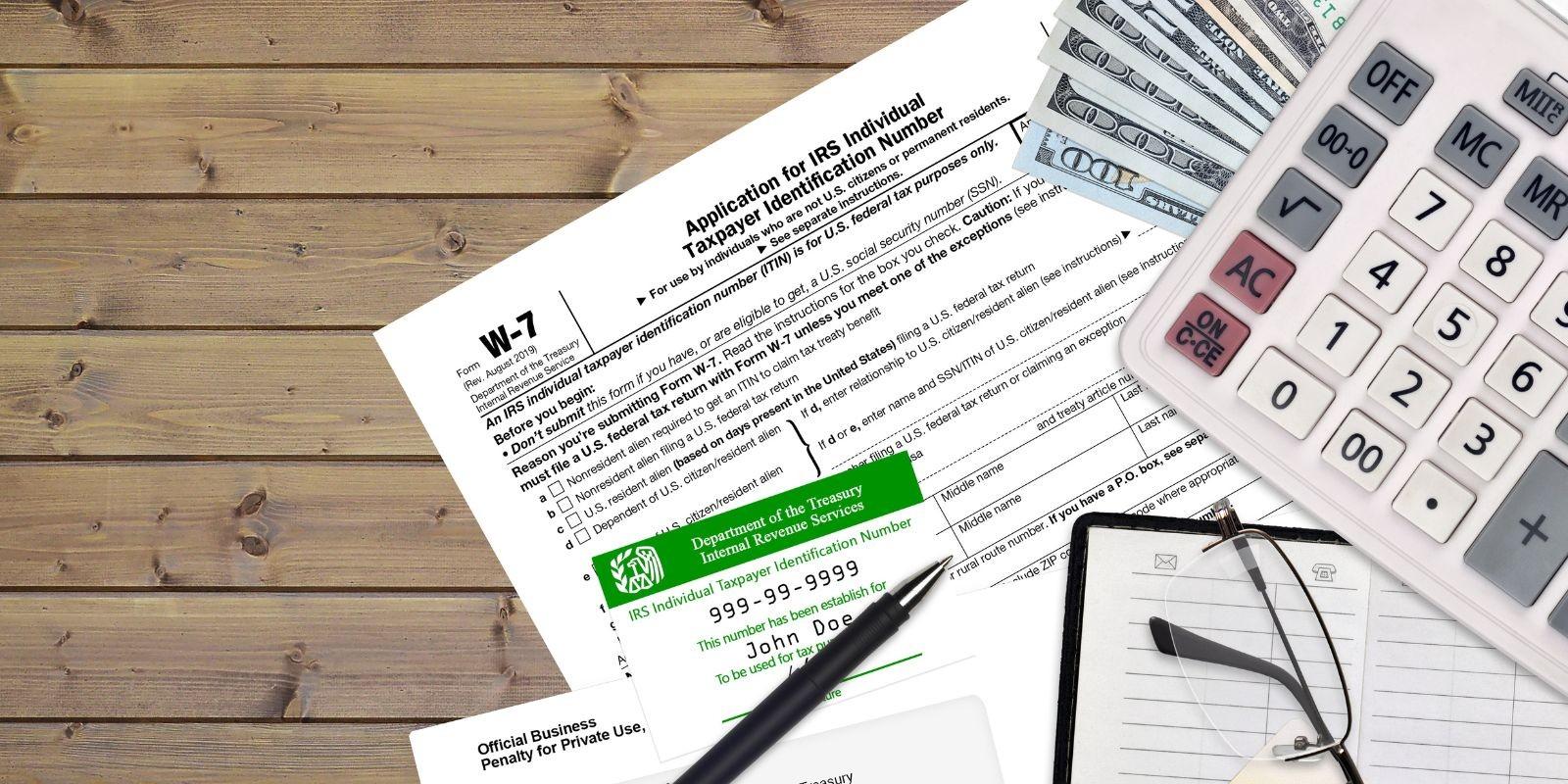

En Estados Unidos, el Número de Identificación Personal del Contribuyente (ITIN, por sus siglas en inglés) es una herramienta esencial para muchas personas que no califican para un Número de Seguro Social (SSN). Aunque el ITIN fue creado exclusivamente para fines fiscales, hoy en día muchos prestamistas lo aceptan como una alternativa al SSN, abriendo nuevas oportunidades para los portadores de este identificador. A continuación, exploramos cómo puedes usar tu ITIN para acceder a crédito y las precauciones que debes tomar.

A pesar de que las autoridades declaran que el ITIN es solo para propósitos de impuestos, una buena noticia es que puedes usarlo para registrar solicitudes de crédito con total confianza. Esto se debe a que:

El gobierno no utiliza el ITIN para rastrear a personas indocumentadas ni para conocer su situación migratoria.

Por ley, el IRS tiene prohibido divulgar información fiscal a otras entidades.

Esto significa que si tienes un ITIN, estás protegido legalmente contra el uso indebido de tu información.

Aunque ambos son números de nueve dígitos, existen diferencias clave entre el ITIN y el SSN:

SSN: Se asigna a las personas al nacer y permanece activo de por vida sin necesidad de renovación.

ITIN: Para mantenerse activo, debe usarse para presentar una declaración de impuestos federales al menos una vez cada tres años.

Esta diferencia hace que el ITIN sea una herramienta útil, pero que requiere un uso constante para conservar su validez.

Muchas instituciones financieras permiten a los titulares de ITIN solicitar tarjetas de crédito. El proceso es, en esencia, el mismo que para quienes tienen un SSN. ¿Cómo funciona?

Selecciona una Tarjeta de Crédito: Investiga a fondo las características y requisitos de las tarjetas de crédito disponibles.

Confirma tu Elegibilidad: Asegúrate de cumplir con los criterios establecidos antes de enviar tu solicitud. Ser rechazado puede afectar negativamente tu puntaje de crédito.

Utiliza tu ITIN: En lugar del SSN, ingresa tu ITIN de nueve dígitos al completar la solicitud.

Solicitar crédito con un ITIN es completamente válido, pero es importante tomar en cuenta estas recomendaciones:

Evita Múltiples Solicitudes Simultáneas: Cada rechazo puede impactar negativamente tu historial crediticio.

Revisa los Detalles de la Tarjeta: Entiende los límites de crédito, tasas de interés y beneficios antes de aplicar.

Construye tu Historial Crediticio: Una vez que obtengas una tarjeta, usa el crédito de manera responsable para mejorar tu puntaje.

Hola, soy Mirtza Montejo Díaz, tu Realtor® con licencia en Georgia y Florida. Originaria de Guatemala, tengo 4 años de experiencia ayudando a clientes a rentar propiedades y a compradores a adquirir su primer hogar. Como Administradora de Empresas especializada en Finanzas, brindo orientación práctica basada en cifras claras y proyecciones realistas. Trabajo con un equipo profesional dedicado a facilitar cada etapa del proceso: búsqueda, negociación y cierre. ¿Listo para avanzar? Juntos haremos que tu proyecto inmobiliario sea un éxito

Construyendo Crédito en Estados Unidos: Pasos Fundamentales para un Historial Crediticio Sólido

Construir crédito en Estados Unidos es una tarea esencial para aprovechar las oportunidades financieras que ofrece el país. Sigue estos pasos fundamentales y mantén una conducta financiera responsable para establecer un historial crediticio sólido. Recuerda que la paciencia y la disciplina son clave

Términos clave sobre Hipoteca y Pagos mensuales

El prestamos hipotecario que te ayudara a comprar tu casa tiene varios terminos que una persona como primer comprador de casa debe conocer.

Comprar una casa en Miami como extranjero

Comprar una casa en Miami como extranjero en Florida puede ser un proceso complejo, pero aquí te resumo algunos de los pasos a seguir...

![]()